利率前瞻:目前还没有放鬆 - 荷兰国际集团

利率上行压力没有减弱。在风险情绪进一步恶化的同时,我们看到通膨掉期也从高点回落。我们终于得到所需的药物了吗?侭管主权债券息差扩大,抵押品供应前景下降,但德国国债资产掉期仍保持平静。

利率压力依然存在,但风险情绪正在恶化

继本周初的上涨之后,收益率昨日测试走低。但事实证明,这种涨势是短暂的,10年期公债殖利率再次收在2.8%上方。

这一天剩下的是一种避险情绪。股市收跌,欧洲主权债券息差明显扩大,即使殖利率水准短暂下滑。 10年期义大利国债与德国国债的关键价差目前超过190个基点,稳步回到夏季前的区间。但这种扩大并不限于义大利。我们看到希腊和其他外围国家的息差在扩大,侭管没有那麽明显。

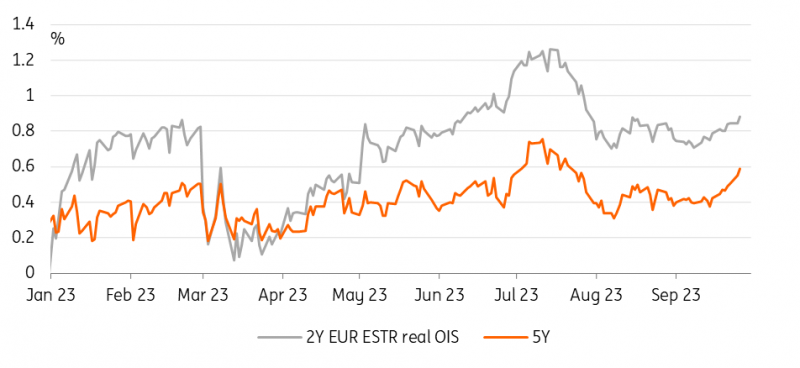

也许这是我们需要的药。实际利率再次上升,5年实际ESTR OIS向0.6%迈进——在7月份的紧缩周期中,它只短暂地超过了这个水平。通膨掉期正从高点回落,5年期远期通膨在周一之后又下跌了2个基点。

在风险情绪恶化的背景下,或许更令人惊讶的是,德国国债资产掉期息差(ASW)几乎没有变化——通常情况下,它们对避险很敏感。更值得注意的是,这家德国债务机构昨日下调第四季债券发行目标的幅度超乎预期。本季的债券销售减少了80亿欧元,国债销售减少了230亿欧元。

由于抵押品供应前景下降,离岸ASWs的扩大隻是非常短暂的,但我们必须承认,从泡沫债券相对于掉期交易相对便宜的角度来看,目前高品质抵押品市场的状况似乎相当温和。从目前的1550亿欧元的Bubill流通股到今年年底的1480亿欧元(现在已列入新的融资日曆),即使最初的计划是将股票增加到1710亿欧元,也不是对当前状况的重大转变。

就更直接的影响而言,我们还必须等到10月份,届时德国央行将结束对政府存款的支付。根据最新数据,截至上周末,德国央行对政府存款的支付约為380亿欧元。然后,这仍有可能进入抵押品市场。不过请注意,该债务机构自己曾表示,其馀额已转移到有担保的货币市场,目前接近零。

实际利率扮演主导角色

分享:

信息推送

分享:

信息推送